仙桃代理记账公司要了解的10大财务术语!

作者:知楚科技 | 发布时间:2023-02-11| 浏览:1365为了更好地学习财务常识,公司经营者首先要学习的就是一些财务术语,如现金流量、机会成本、资金时间价值、销售利润率、资金利润率等。下面知楚科技一一介绍一下日常生活中常用的10大财务术语。

一、现金流量

现金流量是指公司在一个投资项目期间按照现金收付实现制,通过一定经济活动(包括经营活动、投资活动、筹资活动及非经常性项目)而产生的现金流入、现金流出及其总量情况的总称。概括地说,现金流量就是公司一定时期的现金和现金等价物的流入和流出的数量。

例如:形成公司的现金流入的活动主要包括销售商品、提供劳务、出售固定资产、收回投资、借入资金等;形成公司的现金流出的活动主要包括购买商品、接受劳务、购建固定资产、现金投资、偿还债务等。

现金流量是用来衡量公司经营状况是否良好、是否有足够的现金偿还债务、资产的变现能力等的一个重要指标。通常,公司财务状况越好,现金净流量越多,所需资金越少。

反之,公司财务状况越差,现金净流量越少,所需资金越多。通过观察公司的现金流量,可保证生产经营资金的安全,可判断出公司的盈利能力和融资潜力。银行通常也是通过现金流量来衡量公司是否具有偿还能力的。

二、机会成本

机会成本并不是公司实际产生的成本,而是公司决策者决定将有限的资源用到某一个项目时,而不得不放弃掉的将其用于其他活动的最高收益。概括地说,机会成本是指为了从事某件事情而放弃其他事情的最大价值。

比如,你有一块土地,你可以选择用来种农作物,也可以选择用来开发房地产项目,若种农作物的收益是2000元,开发房地产项目的收益是5万元,那么你将这块地用来种农作物时,你的机会成本是5万元,而当你将这块地用来开发房地产项目时,你的机会成本是2000元。

在决策时,机会成本越低,风险系数越小。创业者应了解机会成本这个概念,明确做任何决定都存在潜在的损失。创业者应善于避开不必要的投资风险,选择最高价值的选项,避开机会成本最高的选项,为公司的发展做出正确的决策。

三、 资金时间价值

资金时间价值是机会成本的变体,它是指资金在生产和流通过程中随着时间推移而产生的增值,它也可以被看成是资金的使用成本。在经济学概念里,今天投入到流通过程中的1元钱不等于明天的1元钱,其价值是有差异的。

比如,现在的100元钱,存入银行,利率是2.5%,一年之后,所获得收益是102.5元,那么,这100元钱一年内的资金时间价值是2.5元。资金时间价值的计算方法和有关利息的计算方法相类似,因此资金时间价值的计算涉及利息计算方式的选择。目前,主要有单利计息和复利计息两种计算方式。

四、销售利润率

销售利润是公司在其全部销售业务中实现的利润,销售利润率是衡量公司收益水平的指标,属于盈利能力类指标。前些年,众多汽车经销商都有这样的感叹,“车好卖,钱难挣”。据统计,2005年我国共生产轿车295.84万辆,比2004年增长26.9%,其中12月份生产30.8万辆,比上年同月增长60%。虽然汽车的增量和销量都比去年增长很多,但汽车产销增长较快的同时,整体利润却大幅下降。

五、资金利润率

资金利润率是衡量公司对所有经济资源的运用效率的指标,它表明单位资金获得的销售利润。

资金利润率反映公司资金的利用效果。

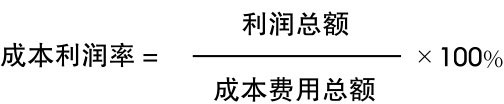

六、成本利润率

成本利润率不仅是反映公司盈利能力的一个重要指标,也是制定价格的重要依据,我们可以综合衡量生产和销售产品的全部投入与产出的经济效果,为不断降低产品成本和提高成本利润率提供参考。

成本利润率表明单位销售成本获得的利润,反映成本与利润的关系。影响成本利润率高低的因素主要有:产品结构变化、销售量变化、销售价格变化、产品税率变化、销售费用变化、新产品投入变化等等。

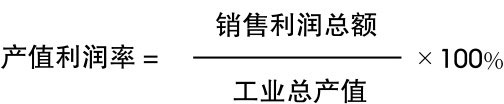

七、产值利润率

产值是以货币形式表现的工业公司在报告期内生产的工业产品和提供工业性劳务活动的总价值量。产值利润率可以反映公司是否增产增收。产值利润率是指一定时期的销售利润总额与工业总产值之比,它表明单位产值获得的利润,反映产值与利润的关系。

公司的产值利润率较高,表明它的产值获得的利润较大,从而反映了公司的综合效率较高。产值利润率是衡量一个工业公司的重要指标,用此指标,你可以初步判断一个公司的经营状况。一个时期内,若公司的产值利润率逐年增大,则表明公司的经营状况良好,单位产值产生的利润在不断增多;反之,则表明公司的利润在下降,公司的经营状况在逐渐变差。

八、净利润率

净利润率反映的是一定时期的净利润(税后利润)与销售净额的比率。它表明单位销售收入获得税后利润的能力,反映销售收入与净利润的关系。

净利润率与净利润和主营业务收入有关,如果一个公司的主营业务收入增长率快于净利润增长率,那么该公司的净利润率会下降,说明公司盈利能力在下降;相反,如果一个公司的净利润增长快于主营业务收入,那么净利润率则会上升,说明公司盈利能力在增强。

所以,净利润率比净利润更能反映一个公司盈利状况的收入变动情况。但是,如果净利润中存在大量非经常性损益、非主营收入,以及所得税变动,那么净利润率会下降,不能完全反映公司业务的盈利状况,这时营业利润率或利润率就是更好的指标。

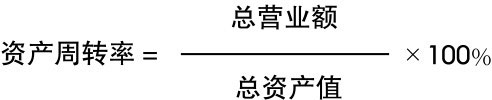

九、资产周转率

资产周转率是衡量公司资产管理效率的重要财务比率,在财务分析指标体系中具有重要地位。

总资产周转率是考察公司资产运营效率的一项重要指标,体现公司经营期间全部资产从投入到产出的流转速度,反映公司全部资产的管理质量和利用效率。总资产周转率计算公式如图4-8所示。

通过资产周转率和总资产周转率的对比分析,能反映公司本年度及以前年度总资产的运营效率和变化,发现公司和同类公司在资产利用上的差距,以促进公司发掘潜力,积极创收,提高产品市场占有率和资产利用效率。一般情况下,资产周转率的数值越高,表明公司总资产周转速度越快,公司的销售能力越强,资产利用效率就越高。

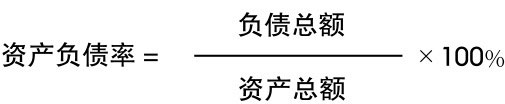

十、 资产负债率

资产负债率表明公司资产中有多少是债务,同时也可以用来检查公司的财务状况是否稳定。站的角度不同,对这个指标的理解也不尽相同。

从财务学的角度来说,我国理想化的资产负债率是40%左右,上市公司略微偏高些,但上市公司的资产负债率一般不超过50%。